いつもブログをご覧頂きありがとうございます。

おかっちょです。

せどりには資金が必要です。

それもできればクレカ枠ではなく現金の方が安心してせどりに取り組むことが出来ます。

安定してせどりで稼ぐために必要な資金繰りについて解説します!

こちらの記事の内容を動画にしました。

こちらもご覧ください。

✔この記事の信頼性

この記事を書いているぼくは、せどりに出会い18年間勤めた会社を退社しました。

せどりを始める際に用意できた資金は3万円でした。

その3万円を複利で増やして長野という田舎に住みながら電脳・店舗仕入れを駆使して現在はせどりの収益メインで生活をしています。

リボ払いって、本当に怖い!資金繰りについて解説します。

(こちらの方も、ぼくではありません)

先日このようなツイートをしました。

ぼくのブログ記事を見てくれた友人から、

【A8でクレカ作るんだけどポイント還元はどのカードが1番良い?】と質問されました😀なんでも他のカードでリボ払いがあるから少しでも足しにしたいとか💸💸

そんな還元率良いクレカ無いし、リボは絶対にあかん🙅♂️#せどり初心者

— おかっちょ@せどり✖︎ブログ✖︎YouTube (@okaccho_sedori) May 13, 2020

もし、ぼくの友人のようにこのように考えている人がいたら、要注意です。

結論から言います。

リボ払いは、絶対にあかん!!

その理由について解説します。

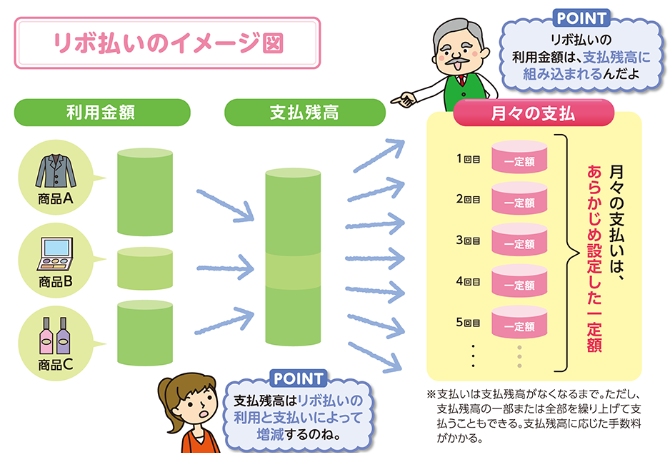

リボ払いとは?

リボルビング払いは、支払残高(今後クレジット会社に返済しなければならない金額)に応じて、月々あらかじめ決められた額をクレジット会社に支払う方法です。

日本クレジット協会HPから引用 【リボルビング払いってなに?】

せどりにはクレジットカードが必要ですが、リボルビング払いの場合仕入れた商品代金の支払いをあらかじめ設定した一定額を毎月返済する方法になります。

これがどれくらい危険か例で見てみます。

(例)

- 仕入れ金額50万円

- 一般的なリボルビング払いの金利15%

- 毎月返済額11,894円

- 返済期間5年

この条件で計算すると実に金利は213,000円になります。

50万円の仕入れに対して21万円の金利です。

これがリボルビング払いの怖いところです。

今回の例は月の支払いが1万円強という金額で済むため一時的にせどり資金に余裕があるように感じるかもしれませんが、そんな事はありません。

仕入れする時に、【ちょっと支払い厳しいからリボ払いにしよう】と一瞬でも考えたら絶対に仕入れしてはいけません。

Amazonの支払いサイクルの確認

リボ払いをぼくがオススメしないのは金利面だけではありません。

AmazonなどのECサイトを活用した物販に取り組む人は売上金の入金サイクルについても意識する必要があります。

Amazonの入金サイクルは2週間に1度となっています。

この入金サイクルと、クレジットカードの支払いサイクルを意識しないと手元の計算では利益が出ているが、クレカの支払いが出来ないというケースが発生します。

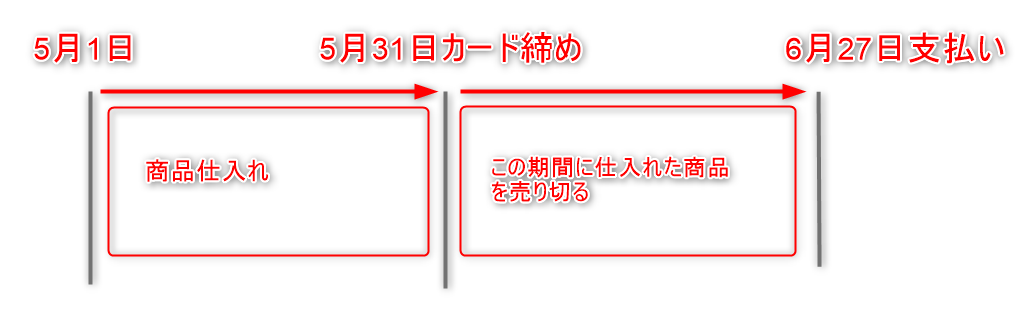

こちらの図のとおりのクレカを利用しているなら、5月中に仕入れた金額の全額を支払日(6月27日)までに口座に用意する必要があります。

そのためにはAmazonの入金サイクルを常に意識する必要があります。

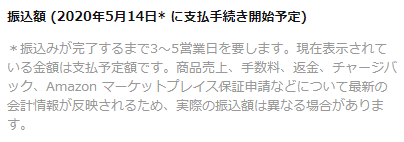

Amazonの入金は、締日の翌日から3~5営業日後に口座に着金します。

最長のケースの、Amazonの売上金締めを6月20日で検討します。

6月21日 振り込み手続き開始

↓

振込手続きが完了するまで最長の5営業日を考えると

↓

6月26日 口座入金

↓

6月27日 5月分仕入れ代金のクレカ支払い

となります。

つまり、今回のケースでは5月中に仕入れた商品は6月20日までに売り切らないとクレカの支払いが間に合わないことが分かります。

口座にキャッシュがあれば良いですが、全くキャッシュが無い場合は支払いができませんので一時的に分割払いやリボ払いを選択してください。

なお、この時点で緊急事態ですので、できるだけ在庫も早期に売り切り、分割やリボに変更した金額も払い終えてください。

要注意:引当金などについて

Amazonの新規アカウントのほとんどで【売上金の引当金】として一定額支払を留保されます。

留保される金額はアカウントにもよりますが、多い人で売上金の半額、下の画像では3割が留保されます。

ですので、さらに厳しく資金管理する必要があります。

感覚的になってしまいますが、【売上金の引当金】が留保されている間は仕入れてから売れるまでの予想期間を1週間から長くても2週間に設定してその条件にあうものを仕入れたほうが良いです。

デビットカードで仕入れをする

クレジットカードの仕入れはせどりの基本ですが、資金が無いうちはデビッドカード仕入れをオススメします。

デビットカードの基本的な仕組みは

利用限度額=口座残高ですので、使いすぎるということがありません。

そもそもリボ払いは口座残高以上の仕入れをしたために起こります。

仕入れの機会は逃してしまいますが、健全にせどりを行うのであれば大事なことです。

デビッドカードと同じ仕組みの【ラインペイ】の銀行口座チャージを特にオススメします。

多くの店舗でラインペイ決済の導入が広がっています。

この方法であればデビッドカード同様に口座に残高が無ければチャージできませんので残高以上商品を購入するということはありません。

それと、ラインペイを活用すると日々、口座残高が減ります。

減っていく残高を補おうと慌てて納品・販売に取り掛かることが出来ることも個人的にはオススメする理由の1つです。

まとめ

今回はリボルビングの怖さについて解説しました。

クレカは非常に便利でせどりをする人は必ず数枚は保有されたほうがいいです。

ですが、支払いの管理は徹底する必要があります。

リボルビング払いをするのは最終手段で、まずはクレカの支払日までに売り切ってしまうことです。

キャッシュが増えないうちは、とにかく回転を意識して下さいね。

こちらの記事ではリスクもなく稼ぐ自己アフィリエイトについて解説しています。数万円くらいはすぐに稼げますのでまずはせどりの資金を作ってみてください。

↓

A8の自己アフィリエイトでせどり資金を稼ぐためのステップを解説します

ハピタスの自己アフィリエイトでせどり資金を稼ぐためのステップを解説します

それでは、また!

ツイッター・ユーチューブ・ライン@では、日々の仕入れやせどりに関する情報を公開しています。

是非ご登録をお願いします。